Es vergeht kein Tag, an dem man sich in der deutschen Medienlandschaft nicht über die „explodierenden“ Staatsschulden empört und auf die baldige Einhaltung der Schuldenbremse pocht. Am besten solle der Staat ohnehin nur mit dem auskommen, was er über Steuern auch einnimmt, und seine Verschuldung durch regelmäßige Tilgung langfristig zurückführen. Aber ist das überhaupt notwendig und sinnvoll? Wer sich ein wenig mit der Materie auseinandersetzt, bemerkt schnell, dass solcherlei Forderungen vollkommen unsinnig sind und der gesamten Volkswirtschaft eher schaden als nützen.

1) Staaten tilgen ihre Schulden nicht, sondern lösen auslaufende Kredite einfach durch neue ab. Die Bundesrepublik Deutschland hat seit ihrer Gründung nach dem Zweiten Weltkrieg in lediglich fünf von 71 Jahren ihre nominale Staatsverschuldung durch Tilgung faktisch verringert – in allen anderen Jahren stieg das Staatsdefizit. Auch die USA haben seit 1914 in so gut wie jedem Jahr (mit Ausnahme jeweils der ersten Nachkriegsjahre) nominal neue Schulden aufgenommen und seit 1950 keinen einzigen Kredit mehr getilgt. Wenn eine steigende Staatsverschuldung statistisch gesehen also etwas vollkommen Gewöhnliches ist – warum tun wir dann so, als ob sie aus volkswirtschaftlicher Sicht eine Anomalie darstellen würde?

2) Die relative Staatsschuldenquote, die durch den Vertrag von Maastricht eine so herausgehobene Stellung in der europäischen Wirtschafts- und Finanzpolitik erhalten hat und eigentlich stets weniger als 60 Prozent des BIP betragen sollte, ist eine bloße Zahl ohne wirkliche Aussagekraft. Als Ergebnis der Division des nominalen Staatsdefizits durch das jeweilige Bruttoinlandsprodukt sinkt die Schuldenquote, wenn sich die Zahl über dem Bruchstrich (die in absoluten Zahlen ausgedrückten Verbindlichkeiten) verringert – oder aber die Zahl unter dem Bruchstrich (das BIP) in Folge eines wirtschaftlichen Aufschwungs erhöht. Um die Staatsschuldenquote zu drücken, brauchen die nominalen Schulden also nicht notwendigerweise getilgt zu werden, sondern es genügt, die jährliche Neuverschuldung geringer zu halten als den jährlichen BIP-Zuwachs. Auf diese Weise lässt sich die relative Staatsverschuldung reduzieren, obwohl die nominale Staatsverschuldung niemals verringert wird. In den USA ist aus diesem Grund die öffentliche Schuldenquote von 1950 bis 1974 von rund 90 Prozent auf fast 30 Prozent des BIP gesunken, obwohl die US-Regierungen in diesem Zeitraum niemals einen Kredit zurückgezahlt haben.

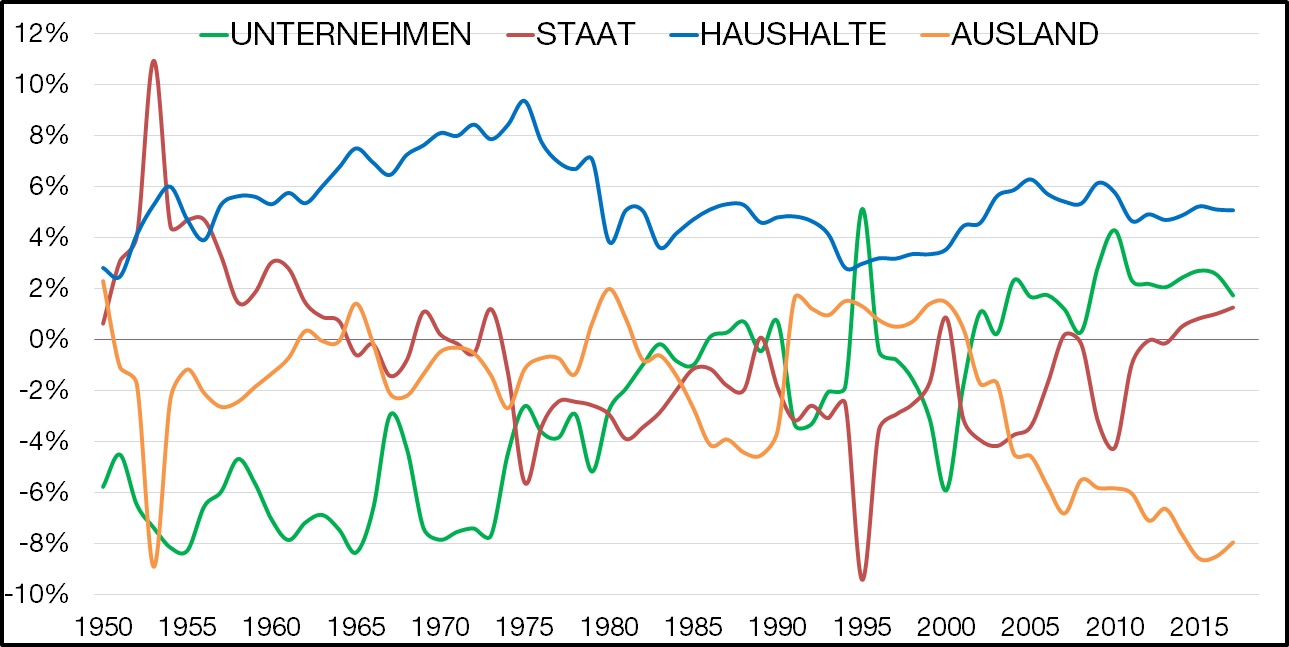

3a) Da sich in einer Volkswirtschaft die Vermögens- bzw. Schuldensalden der vier Sektoren Staat, Privathaushalte, Unternehmen und Ausland aus logischen Gründen immer zu Null addieren müssen (jemand kann Geldvermögen bzw. eine Forderung nur dann haben, wenn jemand anderes eine Verbindlichkeit bzw. Schulden hat), ist ein Staatsdefizit gleichbedeutend mit einem Vermögensüberschuss des Privatsektors. Einem Staat ohne Staatsdefizit fehlen daher die logisch notwendigen Voraussetzungen, um seiner eigenen Bevölkerung (= Privatsektor) die Bildung von Geldvermögen zu ermöglichen. Dass der Staat sich bereitwillig Jahr um Jahr verschuldet, ist also eine wesentliche Bedingung dafür, dass sich Wohlstand in Form von zunehmendem Geldvermögen überhaupt unter den Privathaushalten und Unternehmen verteilen kann. Spart der Staat trotz dieser sinnvollen und wichtigen Ausweitung seines Defizits und will sich (unnötigerweise) entschulden, so muss er anderen Sektoren wieder Geldvermögen entziehen. Das geht mit immensen Nachteilen einher:

b) Versucht der Staat, durch Kürzung seiner Ausgaben oder durch Steuererhöhungen einen Haushaltsüberschuss zu erzielen, so vermindert er entsprechend die Einnahmen und das Geldvermögen des Privatsektors. Dadurch sinkt die Kaufkraft der Privathaushalte, wodurch sie weniger Güter und Dienstleistungen von den Unternehmen nachfragen können, was zu Umsatzeinbußen, Gewinnrückgängen, Entlassungen, Arbeitslosigkeit und dadurch zu einer weiteren Reduzierung der allgemeinen Kaufkraft und Nachfrage führt. Spart der Staat zudem an Investitionsausgaben, so nehmen die entsprechenden Unternehmen ebenfalls weniger ein, während die öffentliche Infrastruktur (wie etwa Schulen, Krankenhäuser, Straßen, Schienennetze, Energieversorgung) mehr und mehr verkommt, wodurch die Privathaushalte im Ausleben ihrer Freiheitsrechte und die Unternehmen in ihrem Geschäftsbetrieb behindert werden. Anstatt die Wirtschaft wie erhofft zu beleben, führt ein sparender bzw. sich entschuldender Staat seine eigene Volkswirtschaft also direkt in die Rezession, wie man an der international erzwungenen Sparpolitik in Griechenland seit 2010 erkennen kann.

c) Die abnehmende Binnen- und Staatsnachfrage nach Gütern und Dienstleistungen des eigenen Unternehmenssektors führt dazu, dass das Ausland als Handelspartner der Privatwirtschaft an Bedeutung gewinnt. Die Nachfrage des Auslands nach inländischen Gütern führt daher automatisch zu einem Exportüberschuss, wie er in Deutschland (trotz der traditionell exportorientierten Industrie) noch einmal verstärkt seit den 2000er Jahren zu beobachten ist. Ein zu hoher Exportüberschuss aufgrund einer unausgeglichenen Außenhandelsbilanz allerdings entzieht dem Ausland langfristig Kaufkraft, denn durch die vielen Exporte fließen mehr Geldvermögen bzw. Forderungen aus dem Ausland ins Inland als umgekehrt – das Ausland verliert also an Geldvermögen und verschuldet sich. Seit 2012, kurz nach der Einführung der Schuldenbremse, sind sowohl der deutsche Staat als auch der deutsche Privatsektor zu sogenannten Nettosparern geworden (ihre Einnahmen übersteigen also ihre Ausgaben), sodass das Ausland den einzigen noch übriggebliebenen Sektor bildet, der das für diesen Geldvermögenzuwachs notwendige Defizit bereitstellt. Das deutsche Wirtschaftswachstum und die damit einhergehenden Wohlstandszuwächse des vergangenen Jahrzehnts waren also nur deshalb möglich, weil sich andere Volkswirtschaften uns gegenüber verschuldet haben. Es ist daher kein Wunder, dass der nach wie vor anhaltend hohe Exportüberschuss Deutschlands international massiv kritisiert wird.

4) Statt also – wie jüngst von SPD-Kanzlerkandidat Olaf Scholz angekündigt – die Einhaltung oder gar eine Radikalisierung des staatlichen Spar- und Entschuldungskurses zu fordern, wäre es im Gegenteil eher angebracht, diejenigen Ausgaben der öffentlichen Hand zu erhöhen, die die Kaufkraft des Privatsektors und damit das Wirtschaftswachstum direkt positiv beeinflussen. Dazu gehören etwa die Anhebung des ALG II, der Sozial- und Obdachlosenhilfe sowie des gesetzlichen Rentenniveaus, die Einführung einer staatlichen Jobgarantie, die dauerhafte Absenkung oder Abschaffung der Mehrwertsteuer, höhere Tariflöhne sowie Neueinstellungen im öffentlichen Dienst (insbesondere in Verwaltung, Pflege und dem Bildungswesen), Investitionen in die öffentliche Infrastruktur (etwa für die Energiewende, die Sanierung von Schulen und die Beschleunigung des Breitbandausbaus), die Anhebung der kommunalen Zuschüsse von Bund und Ländern sowie die Entlastung geringerer und mittlerer Einkommen durch eine Absenkung der Sozialabgaben. Solange die dadurch ausgelösten Kaufkraftsteigerungen das Produktionspotenzial der deutschen Volkswirtschaft nicht übersteigen (und bei rund 3,6 Millionen Personen ohne Arbeit ist noch reichlich Platz nach oben), braucht man sich dabei auch nicht vor einer allzu hohen Inflation (geschweige denn vor der historisch überhöhten Hyperinflation) zu fürchten. Außerdem fordert niemand, dass der Staat all diese Maßnahmen augenblicklich umsetzen muss; das kann er auch gar nicht, denn manche Dinge (wie etwa bauliche Großprojekte) müssen geplant werden, benötigen Personal und zeitlichen Vorlauf. Aber wenn der Staat sein jeweils vorgesehenes Budget jedes Jahr um beispielsweise 45 Milliarden Euro erhöht (das sind ca. 1,4 Prozent des BIP von 2020) und der Zusatzetat nur für diese Maßnahmen ausgegeben wird, dann lassen sich langfristig massive positive Effekte für die gesamte Volkswirtschaft erzielen.

5) Woher kommt aber all das Geld, mit dem diese sozialstaatlichen Wohltaten (man hüte sich vor denen, die „Sozialstaat“ als Schimpfwort begreifen) bezahlt werden sollen? Es kommt von der Europäischen Zentralbank, denn als Währungshüterin der Eurozone sorgt letztlich sie dafür, dass Staaten überhaupt mit dem gesetzlichen Zahlungsmittel namens Euro bezahlen können. Dafür gibt die EZB dem europäischen Bankensektor zunächst einen Kredit und schreibt ihm elektronisches Zentralbankgeld gut; dieser wiederum verkauft das Zentralbankgeld an die europäischen Staaten, mit denen sie jetzt ihre Ausgaben tätigen können, und erhält von ihnen im Gegenzug Staatsanleihen, also staatliche Schuldentitel. Wenn der Bankensektor die Staatsanleihen nun im Rahmen der häufig missverstandenen Anleihenkaufprogramme wiederum an die EZB verkauft, so wird dem Bankensektor lediglich weiteres Zentralbankgeld gutgeschrieben – an der Menge des in der Realwirtschaft umlaufenden Geldes ändert sich jedoch nichts. Die Kaufkraft des Privatsektors bleibt also durch den vermehrten Ankauf von Staatsanleihen durch die EZB unverändert, weshalb es logischerweise auch nicht zu einem dauerhaften Anstieg der Verbraucherpreise kommen kann, obwohl sich die deutschen Medien nicht zu schade sind, die unbegründete Angst davor immer wieder zu reproduzieren.

6) Im Eurosystem gelangen die Staaten also über den Umweg „der Kapitalmärkte“ (das heißt des Bankensektors) an Geld, um die Gehälter im öffentlichen Dienst, soziale Transferleistungen oder in Anspruch genommene Dienstleistungen von Unternehmen zu bezahlen. Solange die „Kreditwürdigkeit“ eines Staates vom Bankensektor als ausreichend befunden wird, können sich die EU-Staaten daher fortwährend refinanzieren und haben so Zugriff auf prinzipiell unbegrenzte Liquidität. Sobald aber die Bonität eines Staates (wie etwa im Fall Griechenlands) als unzulänglich befunden wird, kann der Bankensektor die Zinsaufschläge für die Annahme von Staatsanleihen massiv erhöhen und dem in Ungnade gefallenen Staat den Geldhahn unter Umständen sogar komplett zudrehen. Ist das demokratisch und gerecht? Nein. Ist das ökonomisch notwendig? Nein. In Kanada zum Beispiel wird seit Begründung der Zentralbank im Jahre 1934 regulär ein Teil der jährlichen Neuverschuldung direkt von der kanadischen Zentralbank finanziert und kann prinzipiell sogar vollständig von ihr übernommen werden, weshalb der kanadische Staat niemals zahlungsunfähig werden kann. Auch das Federal Reserve System, quasi die US-amerikanische Zentralbank, ist seit seiner Gründung im Jahre 1914 in der Lage, den Staat durch den direkten Ankauf von Staatsanleihen zu finanzieren und tut das in Teilen noch heute. Trotz dieser in der EU politisch verbotenen und verpönten Praxis der „monetären Staatsfinanzierung“ existieren die US-amerikanische und die kanadische Volkswirtschaft bis heute, insbesondere der kanadische Dollar zählt zu den stabilsten Währungen der Welt, und die Inflationsrate in beiden Ländern ist nicht höher als in anderen Industriestaaten auch. Die aus der neoklassischen Theorie hergeleitete Warnung vor einer explodierenden Inflation im Falle einer Staatsfinanzierung durch die Notenbank entpuppt sich damit als Ammenmärchen, das – im Gegensatz zur Modern Monetary Theory – mit empirisch überprüfbarer Wissenschaft nichts zu tun hat, wohl aber die politische Vormachtstellung des internationalen Finanzsektors und Großkapitals schützt und verfestigt. Eine weniger beengte universitäre Ausbildung von Studierenden der Wirtschaftswissenschaften wäre vor diesem Hintergrund höchst wünschenswert.

7) Ein moderner Staat mit eigener Zentralbank finanziert sich zusammengefasst also nicht über Steuern, sondern über Schulden. Steuern „steuern“ Verhalten und können in Form von Steuererhöhungen zur Bekämpfung einer zu hohen Inflationsrate verwendet werden (das hatte der US-Ökonom Beardsley Ruml bereits 1946 festgestellt) – die Funktion der Finanzierung eines Staatswesens mit modernem Geldsystem dagegen haben sie noch nie übernommen. [1] Ein Staat mit Fiatwährung kann sich daher, wenn es denn die selbst gegebenen politischen Regelungen erlauben, prinzipiell unbegrenzt refinanzieren, da die potenzielle Staatsverschuldung durch rein ökonomische Faktoren nicht limitiert wird. Griechenlands aufgezwungene und katastrophale Sparpolitik war (trotz aller gegenteiligen Bekundungen europäischer und vor allem deutscher Politiker) ökonomisch somit nicht alternativlos – sie war politisch und moralisch gewollt. Ebenso vorgeschoben und fadenscheinig ist auch die Behauptung, der deutsche Staat könne sich seine Sozialausgaben nicht mehr „leisten“. Ehrlicher wäre es, zu sagen: Er kann sie sich sehr wohl leisten, aber manche wollen eben nicht. Dann aber drängt sich die Frage auf: Warum ist Wohltätigkeit, die man sich problemlos leisten kann, etwas moralisch Verwerfliches?

8) Nicht die Finanzierung öffentlicher Aufgaben ist also das eigentliche Problem, sondern die Bereitstellung der Ressourcen (Arbeitskraft, Rohstoffe, Wissen), die für die Erfüllung dieser Aufgaben nötig sind. Ein abschließendes Beispiel: Gesteht man sich ein, dass die BRD das gesetzliche Rentensystem auch rein durch die Ausweitung ihres Staatsdefizits finanzieren könnte, dann ist die Zukunftsfähigkeit des gesetzlichen Rentensystems unproblematisch. Oftmals stellt man sich das Konzept der Umlagefinanzierung so vor, dass ein Teil der Bevölkerung (die heute Arbeitenden) in eine Art Sammeltopf einzahlt und das so zusammengekommene Geld dann vom Staat unter einem anderen Teil der Bevölkerung (den ehemals Arbeitenden) wieder aufgeteilt wird. Diese puristische Vorstellung ist aber falsch, denn die Beiträge der arbeitenden Bevölkerung haben noch nie ausgereicht, um die Gesamtheit aller Rentenzahlungen vollständig zu finanzieren; von Anfang an musste der deutsche Staat sogenannte Bundeszuschüsse beisteuern, um allen Rentenansprüchen nachzukommen. Wenn also die Idee eines Sammeltopfes, der von den Arbeitenden vollständig befüllt wird, noch nie stimmig war – warum sollte der Staat dann nicht an die Stelle seiner Bevölkerung treten und von vornherein den Rententopf vollständig durch Neuverschuldung befüllen können? Im geldpolitischen Setting der nordamerikanischen Staaten etwa wäre das problemlos möglich. Auch in einem solchen Finanzierungskonzept wären sozial- bzw. rentensystembezogene Steuerabgaben dennoch weiterhin sinnvoll, denn sie wirken nachfragehemmend und somit inflationsbekämpfend und geben der öffentlichen Dienstleistung „Rente“ einen für alle sichtbaren Preis. [2] Nicht die Finanzierung des gesetzlichen Rentensystems ist somit die große Herausforderung, sondern die Frage: Kann unsere Volkswirtschaft genügend Ressourcen bereitstellen (das heißt genügend Wohnraum, eine angemessene Mobilitäts- und Gesundheitsversorgung, regionale und ökologisch erzeugte Lebensmittel, ausreichend Freizeit- und Kulturangebote), um den in Deutschland lebenden RenterInnen ein gutes und materiell unbeschwertes Leben zu ermöglichen? Wir sollten also das Geldsystem als Hilfsmittel begreifen, um gesellschaftlich relevantes Sachvermögen herzustellen und es zusammen mit der in der Bevölkerung vorhandenen Arbeitskraft so gerecht und effizient wie möglich zu verteilen. Wenn es daher zu wenig Personal im Pflege-, Gesundheits-, Bildungs- und Erziehungssektor gibt, wenn es zu wenig Wohnraum, Mobilitäts- und Freizeitangebote gibt, die für den Großteil der Bevölkerung erschwinglich sind, dann ist das kein Finanzierungsproblem, sondern ein Verteilungsproblem realwirtschaftlicher Ressourcen. Die Staaten Europas leiden in Wahrheit also an einer massiven Ungleichverteilung öffentlicher Güter – und eben nicht an einer notorisch knappen Staatskasse.

Es ist ein ausgetretener und sogar wissenschaftlich anerkannter Allgemeinplatz, dass wir in unserer modernen Überflussgesellschaft von allem zu viel haben. Die wichtigste Frage überhaupt lautet daher: Warum sollten wir ausgerechnet einen Mangel an staatlicher Liquidität haben und uns weiter freiwillig am Mythos der Geldknappheit orientieren, obwohl das volkswirtschaftlich unsinnig und nicht notwendig ist? Aufgrund der aktuellen Regelungen können die Eurostaaten gerade dann nicht Geld ausgeben, wenn sie es für nötig halten – das ist ein massives Problem für die demokratische Legitimation und monetäre Souveränität gewählter Regierungen, sodass man sich schon fragen muss: Sind die Regeln der Eurozone überhaupt dafür geeignet, ein demokratisch organisiertes Staatswesen zu tragen? Schulden waren also nie das Problem, sondern die Lösung. Wir alten weißen Europäer sind nur zu verbohrt, um das zu begreifen.

[1] Dass der Staat für seine Refinanzierung nicht auf Steuern angewiesen ist, heißt nicht, dass er vollkommen auf sie verzichten sollte. Die Versteuerung etwa von Einkommen und Vermögen kann, sinnvoll eingesetzt, zu große Unterschiede der politischen Einflussnahme innerhalb des Privatsektors verringern. Andere Steuerarten hingegen, wie etwa die Gewerbe- und die Körperschaftssteuer, lenken Unternehmen von ihrem eigentlichen Geschäftszweck ab („Steueroptimierung“) und führen aufgrund ihrer Eigenschaft als Kostenfaktor dazu, dass entweder die Preise höher oder aber die Gehälter von Beschäftigten geringer ausfallen, als sie es eigentlich müssten. Es gibt mit Ruml gesprochen daher gute Gründe, für eine vollständige Abschaffung von Unternehmenssteuern einzutreten und die vertikale sozialpolitische Umverteilung allein über die Einkommens-, Vermögens-, Erbschafts- und Schenkungssteuer zu bewerkstelligen.

[2] In der neoklassischen Theorie ist eine der wichtigsten Maßnahmen zur Bekämpfung von Inflation die Arbeitslosigkeit, genauer die „nicht-inflationstreibende natürliche Arbeitslosigkeit“ (kurz NAIRU, engl. für non-accelerating inflation rate of unemployment). Da arbeitslose Personen insgesamt weniger Kaufkraft zur Verfügung haben als arbeitende, konstruiert die Neoklassik daraus ein wünschenswertes Vorhandensein von Arbeitslosigkeit, um ein Anziehen der Inflationsrate zu verhindern; die ökonomische Theorie, die maßgeblich die Eurozone prägt, nimmt also bewusst das Leiden und die Armut einer Vielzahl von Menschen in Kauf, um das wirtschaftliche Ziel der Preisstabilität zu erreichen. Es gibt also tatsächlich eine strukturelle und systematisch gewollte Arbeitslosigkeit, die mit den wirtschaftspolitischen Zielen der Vollbeschäftigung und des „Wohlstands für alle“ offensichtlich unvereinbar ist. Dennoch sehen sich unfreiwillig Arbeitslose nach wie vor massiven Vorurteilen und Ausgrenzungserfahrungen ausgesetzt, da man die Schuld für ihre Situation ungerechtfertigterweise bei ihnen selbst sucht.

{kind=link}

{kind=link}

Was ist Ihre Meinung?

Kommentare einblendenDiskutieren Sie mit.